Jak wyobrażacie sobie zakupy w dalekiej przyszłości? Podskoczenie do supermarketu latającym samochodem? Natychmiastowa teleportacja produktów prosto do domu klienta? Sklepy istniejące jedynie w wirtualnej rzeczywistości? Jakkolwiek by to nie wyglądało – jedno jest pewne: gotówką za to płacić nie będziemy.

Prywatność! Buu! Wolny wybór! Łee! Kontrola przez rządy! Iki iki łiii!

Tak, tak wiem – cyfrowe płatności nie są bez wad i ten postęp będzie się rodził w bólach, ale kiedyś nadejdzie i nic na to nie poradzimy. Przecież dziś już nie płaci się poprzez handel wymienny, srebro i złoto również odeszło do lamusa (jako środek płatniczy rzecz jasna). Dokładnie to samo stanie się z monetami oraz banknotami, a ich rolę przejmą cyferki i przelewy bankowe.

O ile oczywiście gdzieś po drodze nuklearny grzybek nie sprawi, że za stimpaki i Nuka Colę nie zaczniemy płacić kapslami.

Otwartym pozostaje pytanie o formę takich płatności.

Moim zdaniem ludzkość (a w szczególności jej przedstawiciele należący do największych korporacji) będzie przede wszystkim dążyć do jak największego uproszczenia sposobu transferów pieniężnych. Przypomnijcie sobie ile to razy chcieliście coś kupić, ale…

- w kieszeni zabrakło wam drobnych

- sprzedawca nie potrafił wam wydać z setki

- zapomnieliście PIN’u do karty

- bankomat miał prowizję, albo go w ogóle nie było

- waluta sklepu była inna od posiadanej*

- strona bądź aplikacja banku sprawiała kłopoty

- i tak dalej, i tym podobne

Nie wiem jak u was, ale ja doświadczyłem każdego z tych problemów, które – co ważne – wcale nie oznaczają, że na coś nas nie stać. Po prostu nie potrafimy zapłacić za potrzebne dobra. Taki stan rzeczy jest zaś sklepom wyjątkowo nie na rękę.

* – unifikacja walut to temat rzeka, którego w tym wpisie nie dotknę nawet dwumetrowym kijem, ale nie bez znaczenia są startupy pokroju Revoluta mające na celu ułatwienie międzynarodowych zakupów.

Żyjąc w Chinach można faktycznie czasem poczuć się jakbyśmy trafili do świata przyszłości, w szczególności jeśli poruszamy temat pieniędzy. Już od dłuższego czasu bowiem gotówka jest tu w odwrocie, a trend ten ani myśli spowolnić.

Najczęściej spotykanym wirtualnym portfelem jest ten z aplikacji Alipay.

Za jego pomocą możemy zapłacić prawie za wszystko. Od doładowania telefonu i rachunków za prąd/wodę/gaz, poprzez kupienie schabu prosto od rzeźnika oraz transfery pomiędzy znajomymi, aż po sprawy urzędowe. Ba! W nagłym przypływie szczodrości w ten sposób możemy dać nawet jałmużnę żebrakowi!

Kluczem do popularności jest prostota działania i uniwersalność owej metody. Każdy posiadacz konta Alipay ma swój własny kod QR i funkcję skanowania tegoż u innych użytkowników. Wyciągnięcie telefonu, włączenie aplikacji, uchwycenie kodu, wpisanie odpowiedniej kwoty oraz zatwierdzenie transakcji hasłem/odciskiem palca to (w zależności od sprawności posiadanego smartfona) kwestia od kilkunastu do kilkudziesięciu sekund. Przeważnie jest znacznie szybciej aniżeli bawienie się w gotówkę i wydawanie reszty. Dla mnie jedynym minusem takiego transferu jest trudność zrozumienia kwoty do zapłaty, którą to sprzedawca powie mi po chińsku. Ci, którzy korzystają z tego rozwiązania rzadko kiedy mają kasy fiskalne. Ot uroki prowadzenia małego biznesu w Państwie Środka.

Większe markety oraz sieciówki potrafią jeszcze bardziej ułatwić proces płatności – tym razem to ty pokazujesz im swój kod, który następnie jest skanowany, a należność automatycznie pobierana z wirtualnego portfela (bądź podpiętej karty bankowej). W takiej sytuacji całość może zamknąć się w czasie zaledwie kilku sekund! Na podobnej zasadzie działa również opłacenie przejazdu autobusem oraz metrem.

Zapraszam również do vloga Weroniki Truszczyńskiej, która jeszcze lepiej rozwinęła ten temat.

Polską odpowiedzią na chińskie Alipay już od kilku lat jest niejaki BLIK.

Piszę „niejaki” gdyż nie miałem jeszcze potrzeby zeń skorzystania. Dlatego wbrew ojczystej, wielowiekowej tradycji* przekazywanej z Janusza na Sebastiana pozwolę sobie skorzystać z prawa do milczenia.

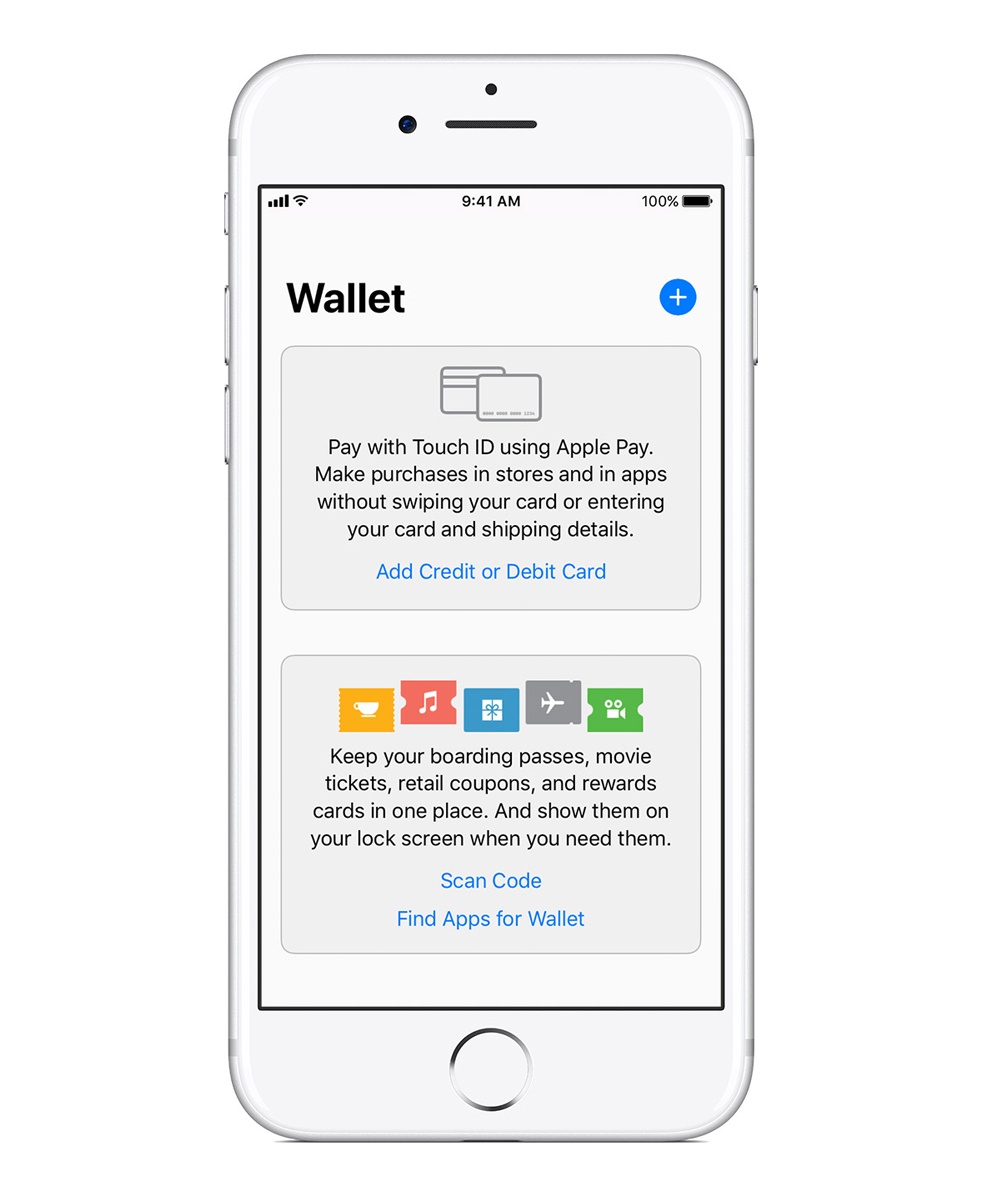

Znacznie bardziej za to spodobały mi się płatności oferowane przez Google, Apple oraz aplikacje niektórych banków (HCE). Jako, że działa to zbliżeniowo, w oparciu o czip NFC, to potrafi być jeszcze szybsze/łatwiejsze niż w przypadku chińskiego skanowania kodów. Jednocześnie stanowi to niezaprzeczalną barierę wejścia dla mniej zamożnych użytkowników – budżetowe telefony rzadko kiedy są wyposażone w taki moduł. Tymczasem Alipay zadziała nawet na kilkuletnim telefonie kupionym za sto dolarów u „majfrenda”.

Niezaprzeczalną przewagą płatności zbliżeniowych jest jednak ich bezobsługowość – szczególnie, kiedy sparujemy aplikację z odpowiednią opaską lub sprytnym zegarkiem. Nie trzeba wtedy nawet wyciągać telefonu z kieszeni – przez sklep możemy przejść jak burza! Wbiegamy do środka, chwytamy zimne piw, ekhem, picie prosto z lodówki, szybki skan kodu butelki u ekspedientki, „pobłogosławienie” terminala ręką uzbrojoną w „smart-wearable” i meta!

* – „nie znam się to się wypowiem”

Tak na marginesie to pomysł na ten tekst zrodził się tuż po zakupie specjalnej wersji MiBand 2, czyli właśnie Amazfit Arc (tutaj w wersji z pulsometrem) ze zdjęcia powyżej. W tym miejscu ważna informacja, że Arc występuje w co najmniej dwóch rodzajach: chińskim oraz międzynarodowym, gdzie zamiast NFC mamy pulsometr.

Plan był taki aby wykorzystać opaskę do płatności za metro i autobusy. Niestety implementacja funkcji zbliżeniowych została potraktowana bardzo po macoszemu – dość powiedzieć, że działa to z aplikacją tylko jednego banku, w całości po chińsku, a do tego trzeba mieć chińskie ID aby w ogóle móc z tego skorzystać. Skończyło się na tym, że Arca noszę żeby jakoś usprawiedliwić jego zakup, choć na chwilę obecną opaska jest takim z lekka „upośledzonym” Mi Bandem 2. Nie dość, że powiadomienia nie pokazują kto mi coś wysyła (tylko ikonę aplikacji) to jeszcze połączenie BT i współpraca z apką Mi Band Tools stoją na wyraźnie niższym poziomie. Ogólnie – nie polecam, ponoszę jeszcze parę tygodni i zamieniam na Mi Banda 3.

Wiecie ile czasu trwa kupienie czegoś na Taobao (takim chińskim Amazonie)?

Góra pięć sekund. Jeśli coś już trafiło do mojego koszyka to zatwierdzenie transakcji ogranicza się do dwóch tapnięć w ekran oraz przyłożenia palucha do czytnika linii papilarnych. A zwróćcie uwagę, że aplikacja jest w 100% po chińsku – języku w którym wciąż czuję się jak dziecko we mgle.

Prostota. Uniwersalność. Bezobsługowość.

To są trzy „cnoty” do jakich dążyć będą płatności w ciągu najbliższych dekad. Zniknie gotówka, bankomaty zostaną zastąpione przez automaty z napojami. Zbędne staną się książeczki czekowe i karty bankowe. Systemy takie jak Google Pay oraz Apple Pay zdominują rynek, a używanie ich stanie się dziecinnie proste. Wpierw bransoletka z czipem, albo sprytny pierścionek staną się przedmiotem codziennego użytku, by w końcu ustąpić miejsca biometrii. Z czasem obsługa sklepów zostanie zastąpiona automatami uzupełniającymi towar na półkach, a klienci będą wchodzić, brać co im się spodoba i wychodzić śledzeni jedynie okiem setek kamer identyfikujących tożsamość i dbających o uczciwy pobór należności.

Autorem recenzji jest Jakub Raczkowski, a recenzja pierwotnie pojawiła się na blogu „W świecie jutra”, do której link macie tutaj. Serdeczne dzięki za możliwość udostępnienia tego na galaktycznym!

Kończąc pozwolę sobie zacytować pewną pamiętną scenę z filmu „Ja, Robot” z 2004 roku:

źródło zdjęcia głównego: Wikipedia

No Comments